Dalam sebuah pemberitaan dilaporkan bahwa bunga kartu kredit akan mengalami penurunan per Juni 2017.

Lalu seperti apa imbasnya bagi pengguna kartu kredit?

Coba mari kita bahas disini.

Anda pasti tahu bahwa dalam dunia kartu kredit kita mengenal 3 jenis biaya yang antara lain :

BIAYA GESTUN

Biaya gestun dikenakan ketika Anda melakukan tarik tunai lewat gesek tunai.

BIAYA TARIK TUNAI

Biaya tarik tunai dikenakan ketika Anda menarik secara tunai lewat ATM.

BIAYA BUNGA

Biaya bunga dikenakan ketika Anda tidak melakukan pembayaran secara full payment atau Anda hanya membayar minimum payment.

[divider style=”0″]

Lalu penurunan bunga terjadi dimana?

Penurunan terjadi pada BIAYA BUNGA yang awalnya 2.95% turun menjadi 2.25%.

Tetapi yang harus diketahui adalah selama Anda melakukan pembayaran sebelum jatuh tempo.

Maka tidak akan ada efek yang dirasakan sebab tidak akan dikenakan biaya bunga.

Yang berimbas adalah ketika Anda menggunakan kartu kredit.

Kemudian bulan depan Anda hanya membayar minimum payment atau membayar sebagian.

Disitulah efek dari penurunan biaya bunga.

Bagaimana dengan gesek tunai?

Jika pada biaya bunga terjadi penurunan, sebaliknya tidak ada tanda-tanda penurunan pada biaya gestun.

Sebab Merchant Discount Rate (MDR) yang diberikan pihak perbankan tetap di angka 1.8%.

Jika dilihat secara angka memang terlihat lebih mahal.

Pada gesek tunai biasanya dikenakan biaya sebesar 2.5%, sedangkan bunga kartu kredit biayanya sebesar 2.25%.

Tetapi yang harus Anda pahami adalah saat Anda membandingkan antara tarik tunai dengan gesek tunai.

Jika Anda melakukan tarik tunai maka yang terjadi adalah Anda akan dikenakan biaya tarik tunai dan biaya bunga.

Artinya jika ditotal dengan hitungan 30 hari saja Anda akan menanggung presentase tarik tunai sebesar 4% ditambah biaya bunga sebesar 2.25%.

Angka yang dihasilkan sudah hampir mencapai 7%.

Lebih murah biaya gesek tunai bukan?

[divider style=”0″]

Lalu problem lainnya adalah ketika Anda memutuskan bergestun untuk membayar jatuh tempo kartu kredit Anda dengan cara menggesek kartu kredit yang lain untuk membayar minimum payment.

Anda pasti berpikir bahwa jatuhnya akan lebih murah bukan?

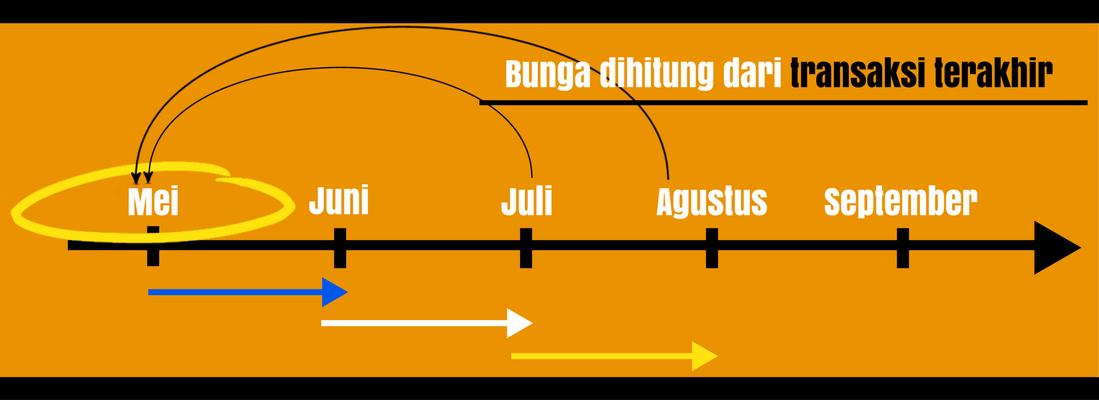

CONTOH

Anda melakukan transaksi dibulan Mei.

Kemudian dibulan Juni Anda membayar dengan minimum payment.

Maka jelas perhitungan bunganya dihitung dari bulan Mei ke bulan Juni.

Nah, jika dibulan Juni Anda membayar minimum payment.

Kemudian Anda kembali membayar minimum payment pada bulan berikutnya.

Maka bank tidak menghitung minimum payment dari bulan Juni.

Tetapi bank menghitung dari transaksi terakhir (mei.red).

Inilah kenapa minimum payment masih terbilang lebih mahal.

Kenapa?

Sebab dengan minimum payment, hutang Anda tidak akan kunjung lunas dan akan terjadi akumulatif pada biaya bunga.

[divider style=”0″]

[divider style=”0″]

Sebenarnya penurunan bunga kartu kredit memiliki sisi positif dan negatif.

Dampak positifnya adalah ketika terjadi penurunan bunga.

Saya yakin banyak orang melakukan pembayaran secara minimum payment dan otomatis hal itu akan mengurangi keuntungan bagi pihak perbankan.

Untuk mengantisipasinya pihak perbankan tentu akan melakukan ekspansi.

Jadi bagi Anda yang ingin apply kartu kredit, lakukanlah pada bulan-bulan ini (Mei – Juni.red) sebab pihak bank akan mencari kompensasi sebesar-besarnya dari penurunan profit.

Ingat, pihak bank mendapatkan keuntungan dari kita, artinya pihak bank lah yang membutuhkan kita.

Lalu apa dampak negatifnya?

Secara psikologis, penurunan biaya bunga menyebabkan meningkatnya keinginan seseorang untuk berbelanja.

Maka berhati-hatilah sebab hal ini dapat memicu penggunaan kartu kredit dengan pemakaian yang over.

Maka dari itu, mulailah cerdas untuk menghitung bunga.

Share if you like this. 🙂