Semenjak meninggalnya Om Bob Sadino serta kejatuhan Entrepreneur University, pola pendidikan entrepreneur sedikit demi sedikit mulai berubah.

Apalagi dengan lahirnya gerakan anti hutang, membuat para newbie semakin takut untuk mengalami yang namanya kegagalan.

Berkaca dari kegagalan masa lalu mengenai konsep,

” Actiondulu aja, mikirnya belakangan “

Melahirkan konsep MIKIR TERUS

Keuntungan dari materi tersebut mungkin membuat resiko kegagalan menjadi menurun, namun kelemahannya lahirlah entrepreneur-entrepreneur yang takut dengan kegagalan atau maaf bahasa kasarnya “Entrepreneur bermental tempe“.

Alhasil karirnya hanya mentok sampai situ-situ saja tanpa kemajuan.

Kalau kata sahabat Saya Mas Agus Piranhamas

“Bangga dengan status entrepreneur tapi merasa cukup dengan penghasilan Rp 5.000.000,- per bulan”

Disarankan untuk men-scale up atau mengembangkan bisnis, nyatanya lagi-lagi takut dengan kegagalan.

Gagal sedikit sudah mengeluh, entah dengan membuat status-status di social media hingga nyindir-nyindir mentornya.

Perkembangan mereka dinilai seperti anak kecil yang terlalu dimanjakan oleh orang tuanya, “Jangan ini, jangan itu“.

Nyatanya esensi entrepreneur sesungguhnya HARUS TANGGUH, BERANI MENGAMBIL RESIKO DAN MAMPU MENGHADAPI MASALAH BERAT SEKALIPUN

TIDAK SEDIKIT PENGUSAHA BESAR LAHIR DARI KEGAGALAN-KEGAGALAN YANG EKSTRIM

Kecuali untuk golongan orang-orang yang memiliki jantung lemah.

Golongan jantung lemah tidak perlu menggunakan hutang, tidak perlu berurusan dengan yang namanya resiko tinggi, hidupnya cukup dengan pasrah dan bersyukur.

Digantikan oleh resep mie instan anti gagal, anti hutang, anti kena tipu dan alih-alih jaminan 100% sukses tanpa resiko.

Teringat petuah sahabat Saya Ridwan Raharjo,

“Ciri ciri orang susah itu adalah orang yang gak mau susah “

Mereka lebih puas dengan gelar S3 (Segitu Segitu Saja)

Kali ini Saya akan sharing mengenai topik yang sangat menarik untuk Anda simak.

Namun berbeda dari sebelumnya, dalam pembahasan kali ini Saya tidak sendirian dalam memberikan analisa, melainkan bersama beberapa rekan yang memang sudah ahli di bidang cash flow, beliau adalah Coach Angky dan Coach Dania.

Mungkin sebagai Roy Shakti Pakar Kartu Kredit, Saya sering menemui orang-orang yang bermasalah di bidang kartu kredit.

Ibaratnya seperti orang yang terkena AIDS. Penyakit AIDS tentu bermula dari HIV.

Nah, pertanyaannya sekarang HIV sendiri mulanya darimana sehingga dapat menyebabkan penyakit AIDS.

Sama halnya dengan orang yang bermasalah dengan hutang

Pasti ada indikator-indikator yang menyebabkan hutang itu bisa tumbuh menjadi suatu permasalahan

Menurut coach Dania, tidak sedikit orang yang datang membawa masalah yang sudah sangat berat saat beliau menjadi mentor.

Ibaratnya ia sudah berpegangan hanya dengan dua jarinya di ujung jurang, kemudian ia meminta tolong kepada orang yang jaraknya 500 meter dari dirinya.

Tentu saja yang bisa kita lakukan hanya mendoakan supaya ia tidak jatuh ke jurang.

Jika sudah “kepepet” baru minta tolong

Hal ini tentu akan membahayakan bisnis Anda

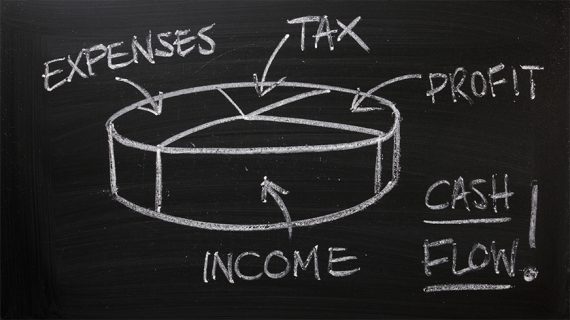

Lalu seperti apa tanda awal dalam dunia cash flowsystem?

Coach Dania mengatakan jika kita sudah berbicara mengenai cash flow, hal pertama yang harus diperhatikan adalah “Apakah modal kerjanya terus digerogoti?”.

Sebab banyak sekali orang yang lupa bahwa dirinya sebenarnya juga harus menerima gaji.

Jika diabaikan, maka modal tersebut akan habis karena diambil secara terus-menerus.

Contoh kasus lain adalah ketika membeli bahan kepada supplier.

Supplier memberikan piutang karena sudah mempercayai kita sebagai pelanggannya, sebab dalam transaksi seringkali kita membayar secara cash dan teratur.

Ketika supplier sudah memberikan tempo, si pengusaha menganggap uang yang dimilikinya adalah miliknya, padahal uang yang dipegang adalah uang supplier yang belum dibayarkan.

Tidak sedikit kejadian seperti ini.

Saat hutang kita sudah mulai bertambah walaupun cash kita juga ikut bertambah, maka hal yang perlu diperhatikan adalah …

“Seberapa besar cash kita bertambah dan seberapa besar hutang kita bertambah?”

Setelah itu pastikan apakah benar omset yang Anda peroleh mengalami kenaikan atau justru harga bahan bakunya naik dan menyebabkan semakin tipisnya profit yang didapatkan.

Tidak sedikit orang yang berhalusinasi bahwa ketika hutang bertambah maka otomatis penghasilan juga akan ikut bertambah, padahal kenyataanya tidak seperti itu.

Saat ini berapa orang yang memiliki laporan keuangan dalam bisnisnya?

Anda mungkin sudah mempunyai laporan keuangan yang dikelola oleh para staf Anda, tetapi apakah Anda bisa membaca laporan keuangan tersebut?

Atau justru Anda hanya mengetahuinya sebagai laporan saja, jika dilihat profit, ya sudah.

Terkadang masalah timbul bukan karena hutang, tetapi masalah timbul dari ketidakmampuan kita dalam membaca cash flow

Akhirnya kita menjalankan bisnis hanya dengan modal asumsi saja.

Dan ketika cash flow sudah kacau, otomatis akan mempengaruhi SOP.

Banyak orang-orang yang tidak sadar akan terjadinya kebocoran-kebocoran yang sifatnya tidak ada hubungannya dengan uang tetapi kenyataannya sangat berhubungan sekali.

Coach Angky selaku spesialis membimbing perusahaan-perusahaan bersertifikat ISO mengatakan bahwa terdapat 2 hal dalam hutang, yaitu hutang positif dan hutang negatif.

Akan menjadi positif ketika hutang tersebut digunakan untuk mengembangkan bisnis agar bisnis tersebut menjadi lebih baik.

Hal ini tentu saja tidak akan menimbulkan masalah.

Yang harus kita pahami disini ketika kita berhutang namun akhirnya justru membuat bisnis menjadi runtuh dan kacau.

Kenapa Bisnis Bisa Runtuh?

Sebab bisnis tersebut tidak memiliki cash flow, dan saat kita menutupinya dengan hutang, otomatis banyak SOP yang dilanggar.

Akhirnya semuanya menjadi kacau dan tidak terstruktur.

Namun yang menarik pada dasar penelitian saat ini justru agak berbeda.

Tidak adanya SOP dalam bisnis rupanya menjadi salah satu awal dari permasalahan kita terhadap hutang.

Contoh sederhananya, ketika berbisnis kita melihat bahwa omset kita terlihat sudah bagus, hitungan labanya pun sudah mencukupi, tetapi masalahnya hanya satu, kenapa tidak ada cash flow dan SOP dalam bisnis tersebut?

Ketika sebuah bisnis mempunyai SOP, kita akan mengetahui SOP nya seperti apa. Saat kita mendatangi gudang, ternyata bahan bakunya menggunung, maka sudah jelas keuntungannya berada pada bahan baku.

Sebaliknya ketika tidak ada SOP kemudian ditambah tidak ada barang di gudang, kita pasti akan berpikir dimana keuntungannya?

Ternyata banyak SOP yang dilanggar, salah satunya memberi piutang terlalu banyak hanya karena ingin dipercaya oleh konsumen, tetapi ketika ditagih, ternyata semua konsumennya bermasalah.

Artinya begitu pentingnya SOP sebagai bagian dasar sistemasi dari bisnis

Cash flow dan SOP sebenarnya bagian dari rangkaian, itulah kenapa kita membuat kelas Cashflow System Mastery.

SOP dan cash flow tidak dibutuhkan jika bisnis Anda jalankan secara single fighter, artinya Anda melakukan semua secara mandiri tanpa adanya karyawan.

Banyak pengusaha bermula dari single fighter, ketika semua dilakukan sendiri tentu tidak akan ada orang lain yang mengganggu bisnis Anda.

Lain halnya jika Anda sudah mulai mempekerjakan orang lain, tentu Anda harus lebih waspada dan berhati-hati.

Namun jika Anda mempunyai SOP, Anda tentu akan mempunyai sebuah parameter bernama KPI.

Jadi ketika menggunakan uang, kita akan tahu uang tersebut dipergunakan untuk apa.

Ketika bisnis Anda bermasalah, apakah Anda sudah mengetahui solusinya?

Hal pertama yang harus di pahami adalah Anda harus tahu “Kapan Bisnis Untung” dan “Kapan Bisnis Rugi”.

Pola penjualan tidaklah selalu mengalami kenaikan atau malah datar-datar saja, tetapi sifat penjualan itu fleksibel bisa naik dan terkadang bisa juga mengalami penurunan.

Ada seseorang yang bisnisnya mengalami penurunan ketika bulan puasa, ada pula yang bisnisnya justru naik saat bulan puasa.

Setelah sudah mengetahui pola bisnis, kita juga harus tahu mengenai transaksi, cash dan piutang.

Transaksi, cash dan piutang tentu harus Anda hitung walaupun caranya sederhana.

Simple-nya saat kita sudah menggerogoti modal

Artinya “Bisnis Sudah Tidak Sehat”

Namun terkadang orang-orang masih berusaha untuk menipu dirinya sendiri dan menganggap semuanya baik-baik saja.

Maka dari itu kita harus tahu pola penjualan kita seperti apa.

Saya yakin saat ini banyak dari Anda yang sebenarnya bisnisnya sudah bagus, tetapi masih takut dan tidak punya keyakinan untuk berkembang.

Kondisi seperti itu dikarenakan ketiadaan parameter serta tidak adanya indikasi dan indikator.

Parahnya ia sendiri tidak mengetahui siapa yang mengendalikan profitnya sehingga ia merasa bisnisnya hanya gini-gini saja.

Kita sebenarnya mengetahui ada yang tidak beres dalam bisnis, tetapi kita sendiri tidak tahu darimana kita harus memperbaikinya.

Oleh sebab itu, Saya mengajak Coach Angky serta Coach Dania untuk membuat kelas Cashflow System Mastery yang bertujuan untuk menanggulangi bisnis kita supaya bisa berkembang dengan baik.

Jika faktor internal sudah bagus, otomatis faktor eksternal akan ikut berkembang bersama internal

Uang adalah akibat yang disebabkan oleh kita, oleh karena itu hanya kitalah yang bisa memperbaiki akibatnya

Bila kita tidak paham atau tidak punya kendali terhadap uang kita sendiri, maka yang ada kitalah yang akan dikendalikan oleh uang

Beberapa waktu yang lalu Saya mendapat konsultasi dari para alumni terkait masalah keuangan, bahkan tak jarang merambat sampai kepada permasalahan keluarga mereka.

Padahal notabene-nya Saya adalah seorang pakar kartu kredit dan bukan seorang pakar hubungan rumah tangga.

Nah, dari beberapa konsultasi yang masuk.

Saya menyimpulkan bahwa sebenarnya banyak orang atau bahkan mungkin diri Anda sendiri masih belum berani dalam mengambil sikap

Contohnya ketika Anda sudah tidak nyaman lagi dalam bekerja.

Namun Anda tetap memilih untuk berada di pekerjaan tersebut hanya karena ketidakberanian Anda untuk keluar dari pekerjaan.

Jika seperti itu keadaannya, maka yang ada hidup Anda semakin lama akan semakin berantakan.

Tidak akan ada kenyamanan yang bisa Anda dapatkan sampai Anda mau atau berani untuk mengambil tindakan.

Sama halnya ketika Anda bermasalah di kartu kredit.

Dalam permasalahan kartu kredit Anda belum mampu untuk melunasinya.

Jika kondisinya seperti itu, mungkin lebih baik memacetkan kartu kredit Anda.

Tapi kenyataannya Anda hanya membiarkan kejadian ini dengan cara gali lubang tutup lubang, gesek kartu lagi, apply kartu kembali atau mencari KTA untuk membayar kartu kredit.

Sebenarnya dalam hal ini Anda sudah menentukan pilihan.

Tetapi yang disayangkan pilihan Anda bukanlah pilihan yang terbaik, melainkan pilihan yang terburuk

Maka jangan pernah mengira jika masalah tersebut dibiarkan, makin lama akan semakin beres.

Yang ada masalah akan semakin parah.

Ingatlah bahwa hanya kita sendiri yang bisa menyelesaikan masalah kita

Hanya kita sendiri yang bisa menentukan masa depan kita

Maka mulailah untuk mengambil sikap atau tindakan, tidak perlu memikirkan hasil yang didapat nantinya akan bagus atau tidak.

Yang terpenting adalah Anda harus berani.

Jangan lagi menunda-nunda, sebab jika tidak dimulai dari sekarang maka akan semakin banyak waktu yang akan dikorbankan.

NOW OR NEVER! Jadi mulai ubah strategi Anda

Dunia ini sudah dipenuhi dengan pengecut, jangan sampai menambahkan diri Anda sebagai seorang pengecut.

Sekali lagi Saya katakan bahwa kita tidak akan pernah tahu keputusan yang kita ambil sudah benar atau salah.

Ini hanya masalah waktu.

Yang sudah pasti salah adalah ketika kita sama sekali tidak mau mengambil keputusan.

Oleh sebab itu daripada kita beranggapan bahwa diri kita salah, lebih baik kita mengambil sikap dan hasilnya akan fifty-fifty.