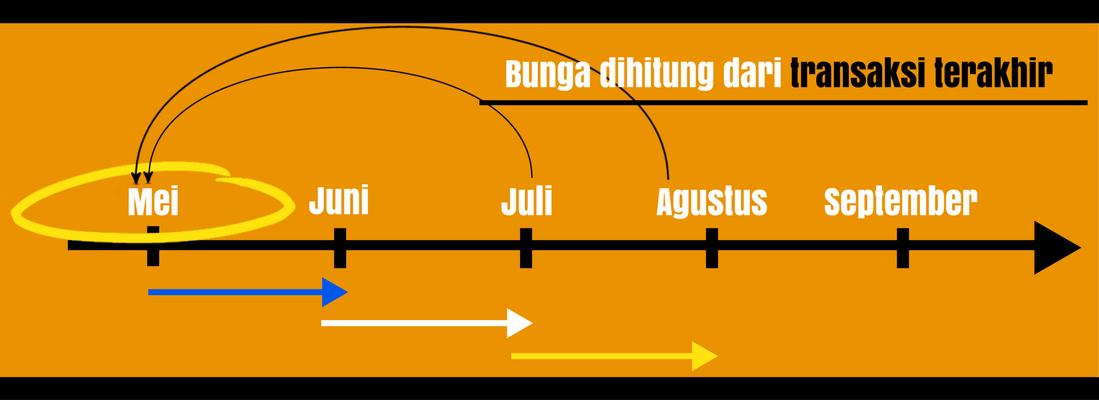

Bank Indonesia (BI) memutuskan untuk memperpanjang relaksasi minimum payment 5% dengan tingkat suku bunga maksimus kredit 1,75%, hingga batas bayar denda maksimal1% atau Rp 100 ribu yang berlaku hingga 20 Jini 2023.

Direktur Eksekutif Asosiasi Kartu Kredit Indonesia (AKKI) Steve Marta menjelaskan bahwa kebijakan suku bunga ini diatur terpisah dari kebijakan relaksasi. Untuk kebijakan relaksasi sendiri ini dimaksudkan untuk memberikan proteksi terhadap konsumen dengan menurunkan minimum payment dan low charge. Terkait suku bunga sendiri, industri masih berdiskusi dengan Bank Indonesia untuk meninjau ulang kenaikan tingkat suku bunga, berhubung BI rate dan beberapa produk lainnya sudah mulai mengalami kenaikan. Beliau menambahkan bahwa diharapkan regulator tidah hanya melihat dari sisi konsumen saja, tapi juga melihat dari sisi pelaku bisnis.

Namun mengapa batas bunga kredit masih tertahan di angka 1,75% walaupun sudah ada insentif dan perpanjangan relaksasi dari Bank Indonesia? Grace Situmeang selaku General Manager Divisi Bisnis Kartu BNI menjelaskan bahwa perpanjangan relaksasi ini ditujukan untuk mendorong pertumbuhan ekonomi. Dari perbankan sendiri pun menganggap bahwa kenaikan suku bunga ini bisa ditinjau kembali untuk ditingkatkan, yang nantinya bisa mengakibatkan kenaikan dana bank.

Dengan sudah dicabutnya aturan PPKM, maka perekonomian masyarakat akan mengalami kenaikan dan kemampuan membayar pun juga akan mengalami kenaikan. Diharapkan bahwa kenaikan suku bunga bank kartu kredit ini bisa ditinjau untuk ke depannya.

Bank sendiri masih memberikan cicilan 0% untuk kartu kredit, padahal biaya dana bank sudah mulai terlihat kenaikan. Namun, benefit cicilan 0% ini merupakan tactical program tersendiri yang dibuat oleh BNI untuk memberikan kemudahan dan keringanan terhadap pemegang kartu kredit, terutama mereka yang sering melakukan high-transaction volume. Program ini dinilai sangat membantu pemegang kartu kredit meringankan pembayaran.

Steve Marta menambahkan di tengah suku bunga acuan BI di segmen lain meningkat, urgency dinaikkannya suku bunga kartu kredit ini sedang dibicarakan dengan Bank Indonesia. Terkait urgency ini, pihak pelaku bisnis ingin secepat mungkin untuk diatur ulang. Namun ada beberapa faktor lain yang menjadi pertimbangan dari Bank Indonesia sehingga suku bunga ditahan 1,75%. Industri kartu kredit sendiri terdiri dari berbagai macam penerbit. Ada yang besar seperti BNI, ada juga yang tidak terlalu besar. Suku bunga kartu kredit bisa mempengaruhi bisnis kartu kredit kelas menengah.

Jadi bagaimana menurut kalian? Apakah kalian setuju dengan penjelasan tersebut?

[divider style=”0″]

[divider style=”0″]