Saya melihat banyak orang, entah itu murid-murid, alumni-alumni Saya, atau bahkan orang-orang disekitar kita yang ingin kaya tapi nyatanya tidak kaya-kaya.

Terkadang bukan karena mereka tidak tahu apa yang diinginkan, tetapi rata-rata mereka “kepengennya terlalu banyak”.

Kalau istilah Saya adalah “Kebanyakan cita-cita”

Contohnya, seorang alumni datang ke kelas Saya dengan membawa 10 kartu kredit dan kondisinya macet semua.

Ketika masuk kelas Credit Card Revolution harapan mereka semua utangnya bisa lunas, mendapatkan penghasilan yang besar dan langsung kaya.

Saat Saya tanya bisnis apa yang diinginkan, mereka cenderung menjawab berbagai macam jenis bisnis usaha. “Saya ingin bisnis A, B, C, D dan E”.

Jika sudah berbicara seperti itu, ketika Saya tanya detailnya ia tidak bisa mendeskripsikan bisnisnya seperti apa. Inilah penyakit kebanyakan cita-cita.

Lalu bagaimana cara menyiasatinya ?

Digambarkan bahwa saat ini kondisi Anda sedang “Kebanyakan cita-cita”.

Sebelumnya, apakah Anda pernah mendengarkan istilah,

“Jika Anda mengejar 2 kelinci secara bersamaan, maka Anda tidak akan mendapatkan kedua-duanya”

Sampai saat ini Saya sudah memiliki 8 bisnis usaha, tapi bukan berarti semua bisnis tersebut Saya dirikan dalam waktu yang bersamaan, melainkan Saya memfokuskan dari satu bisnis ke bisnis yang lain.

![]()

Sebenarnya Anda bisa mendapatkan semua bisnis yang Anda inginkan.

Bagaimana caranya?

Fokuslah pada satu bisnis usaha terlebih dahulu, dan pilih mana yang kira-kira bisa Anda raih terlebih dahulu

Misalnya bisnis jualan sebuah barang, maka fokuslah pada barang tersebut.

Pada bisnis berjualan barang pilihlah transaksi yang termudah, misalnya sebagai dropshiper.

Ambil bisnis yang sumber income-nya paling cepat untuk didapatkan, jangan cari penghasilan yang terbesar terlebih dahulu.

Kenapa cari yang paling cepat ?

Karena yang Anda butuhkan saat ini adalah kemenangan-kemenangan kecil agar nantinya mental Anda dapat dipersiapkan untuk kemenangan-kemenangan yang lebih besar

Tetapi jika Anda dari awal selalu mengejar hal yang besar, maka resiko kegagalannya tentu juga akan semakin besar

![]()

Kembali lagi ke bisnis, beri target berapa omset yang harus didapatkan, misalnya 3 juta.

Ketika Anda sudah mencapai target tersebut, maka Anda bisa fokus ke bisnis berikutnya, lakukan strategi ini setiap Anda ingin membuka bisnis baru.

Pada akhirnya Anda pun akan mendapatkan semua bisnis yang Anda inginkan JIKA ANDA KONSISTEN.

Lebih baik fokus 1 bisnis dalam 1 tahun, maka 5 bisnis akan diraih dalam 5 tahun

daripada

Dalam 1 tahun memiliki 5 bisnis tapi kemudian semuanya hancur

Artinya dalam sebuah bisnis bangun sales marketing terlebih dahulu, kemudian buatlah sistem di setiap Anda ingin memulai bisnis.

Minimal dengan seperti ini Anda bisa fokus, dan semua cita-cita dapat tercapai.

Oleh sebab itu hal terpenting adalah…

Majulah terlebih dahulu, maka hal-hal lain akan diatur dalam tempo yang sesingkat-singkatnya

Semoga Bermanfaat

Share if you like this. 🙂

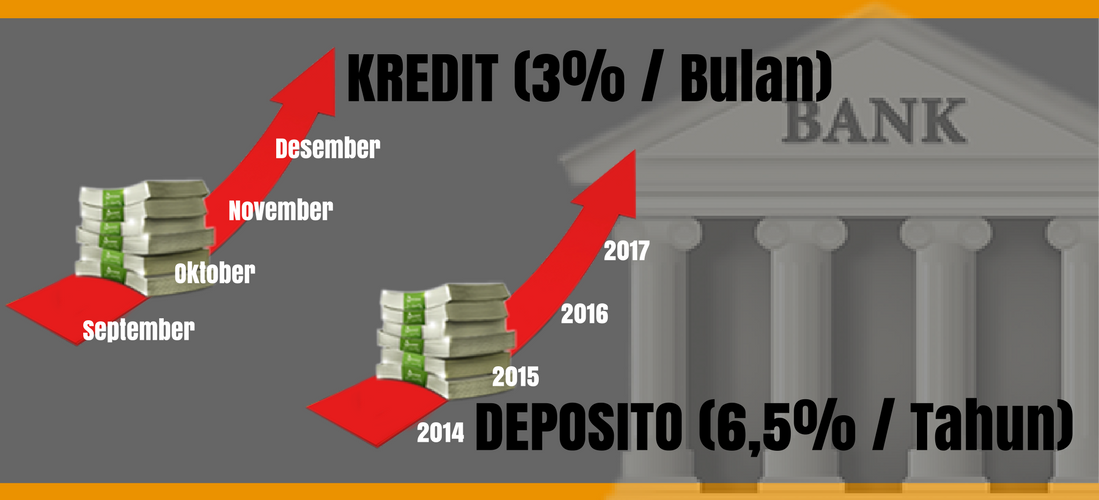

Banyak orang berpikiran bahwa “cicilan itu lebih murah dan gampang prosesnya”.

Banyak orang berpikiran bahwa “cicilan itu lebih murah dan gampang prosesnya”.

Apasih awal mula orang jatuh ketika berbisnis menggunakan hutang?

Apasih awal mula orang jatuh ketika berbisnis menggunakan hutang?

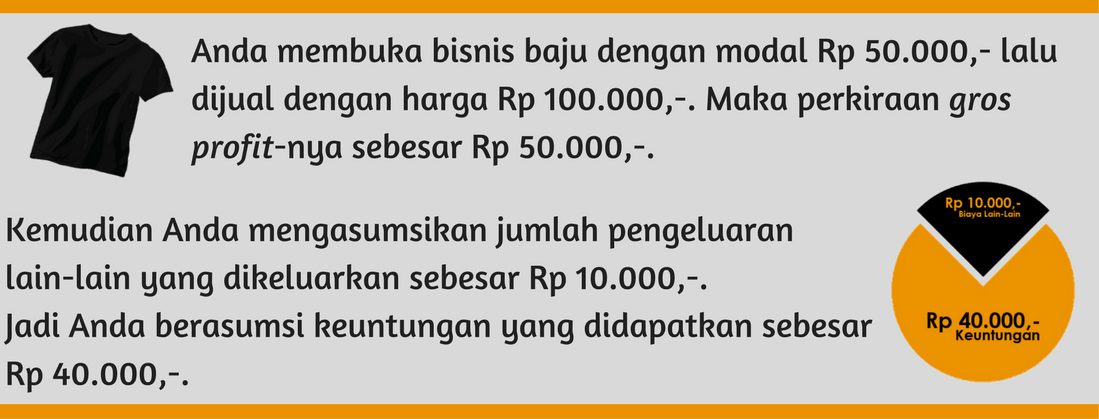

Dengan kondisi seperti ini Anda tentu akan mendapatkan susunan laporan dan langkah-langkah yang harus Anda lakukan. Inilah salah satu keuntungan adanya laporan keuangan.

Dengan kondisi seperti ini Anda tentu akan mendapatkan susunan laporan dan langkah-langkah yang harus Anda lakukan. Inilah salah satu keuntungan adanya laporan keuangan.