Paper.id kembali membuat inovasi yang ditandai dengan peluncuran inovasi yang ditandai dengan peluncuran PaperXB sebagai solusi pertama di Indonesia yang bisa memungkinkan pelaku pebisnis melakukan pembayaran lintas negara dengan kartu kredit.

Fitur ini berpotensi membuka akses transaksi bisnis ke lebih dari 200 negara yang memungkin bisnis loka bisa terhubung dengan pasar internasional tanpa hambatan pembayaran yang selama ini menjadi permasalahan utama.

Di fase awal, PaperXB akan memprioritaskan lima negara utama sebagai tujuan transaksi—Malaysia, Thailand, Singapura, Amerika Serikat, dan Tiongkok yang merupakan negara-negara yang memiliki hubungan dagang yang kuat dengan Indonesia.

Yosia Sugialam selaku CEO Paper.id, mengatakan jika Paper.id tidak hanya sekedar memberikan solusi pembayaran, tapi juga merupakan langkah maju bisnis Indonesia untuk berkompetisi di panggung internasional.

Dengan kemudahan pembayaran lintas negara berbasis kartu kredit, pihaknya ingin mengatasi tantangan finansial yang selama ini menghambat pertumbuhan bisnis lokal. Dengan solusi ini, pelaku usaha bisa membayar supplier global tanpa harus mengganggu arus kas, terutama di momen Lebaran seperti saat ini, yang bisa memastikan agar stok tetap tersedia selama Lebaran.

Solusi Pembayaran Lintas Negara yang Lebih Efisien untuk Bisnis Indonesia

Selama ini, pembayaran lintas negara sering menjadi tantangan, seperti biaya remitansi yang tinggi, keterlambatan transaksi, hingga keterbatasan metode pembayaran. Sehingga, kemunculan Paper XB bisa menjadi jawaban untuk tantangan tersebut dengan menghadirkan pembayaran berbasis kartu kredit yang menawarkan proses yang lebih cepat, biaya yang lebih efisien, dan flesibilitas yang lebih tinggi untuk pelaku usaha.

Menurut data Bank Indonesia (BI), transaksi lintas negara di Indonesia mengalami peningkatan lebih dari 30% dalam kurun waktu lima tahun terakhir, dengan didorong meningkatnya ekspansi bisnis digital serta perdagangan global.

Meskipun begitu, masih banyak UMKM yang kesulitan untuk mengakses layanan keuangan global, menghadapi keterbatasan metode pembayaran, dan biaya yang tidak kompetitif.

Saya melihat banyak orang, entah itu murid-murid, alumni-alumni Saya, atau bahkan orang-orang disekitar kita yang ingin kaya tapi nyatanya tidak kaya-kaya.

Terkadang bukan karena mereka tidak tahu apa yang diinginkan, tetapi rata-rata mereka “kepengennya terlalu banyak”.

Kalau istilah Saya adalah “Kebanyakan cita-cita”

Contohnya, seorang alumni datang ke kelas Saya dengan membawa 10 kartu kredit dan kondisinya macet semua.

Ketika masuk kelas Credit Card Revolution harapan mereka semua utangnya bisa lunas, mendapatkan penghasilan yang besar dan langsung kaya.

Saat Saya tanya bisnis apa yang diinginkan, mereka cenderung menjawab berbagai macam jenis bisnis usaha. “Saya ingin bisnis A, B, C, D dan E”.

Jika sudah berbicara seperti itu, ketika Saya tanya detailnya ia tidak bisa mendeskripsikan bisnisnya seperti apa. Inilah penyakit kebanyakan cita-cita.

Lalu bagaimana cara menyiasatinya ?

Digambarkan bahwa saat ini kondisi Anda sedang “Kebanyakan cita-cita”.

Sebelumnya, apakah Anda pernah mendengarkan istilah,

“Jika Anda mengejar 2 kelinci secara bersamaan, maka Anda tidak akan mendapatkan kedua-duanya”

Sampai saat ini Saya sudah memiliki 8 bisnis usaha, tapi bukan berarti semua bisnis tersebut Saya dirikan dalam waktu yang bersamaan, melainkan Saya memfokuskan dari satu bisnis ke bisnis yang lain.

Sebenarnya Anda bisa mendapatkan semua bisnis yang Anda inginkan.

Bagaimana caranya?

Fokuslah pada satu bisnis usaha terlebih dahulu, dan pilih mana yang kira-kira bisa Anda raih terlebih dahulu

Misalnya bisnis jualan sebuah barang, maka fokuslah pada barang tersebut.

Pada bisnis berjualan barang pilihlah transaksi yang termudah, misalnya sebagai dropshiper.

Ambil bisnis yang sumber income-nya paling cepat untuk didapatkan, jangan cari penghasilan yang terbesar terlebih dahulu.

Kenapa cari yang paling cepat ?

Karena yang Anda butuhkan saat ini adalah kemenangan-kemenangan kecil agar nantinya mental Anda dapat dipersiapkan untuk kemenangan-kemenangan yang lebih besar

Tetapi jika Anda dari awal selalu mengejar hal yang besar, maka resiko kegagalannya tentu juga akan semakin besar

Kembali lagi ke bisnis, beri target berapa omset yang harus didapatkan, misalnya 3 juta.

Ketika Anda sudah mencapai target tersebut, maka Anda bisa fokus ke bisnis berikutnya, lakukan strategi ini setiap Anda ingin membuka bisnis baru.

Pada akhirnya Anda pun akan mendapatkan semua bisnis yang Anda inginkan JIKA ANDA KONSISTEN.

Lebih baik fokus 1 bisnis dalam 1 tahun, maka 5 bisnis akan diraih dalam 5 tahun

daripada

Dalam 1 tahun memiliki 5 bisnis tapi kemudian semuanya hancur

Artinya dalam sebuah bisnis bangun sales marketing terlebih dahulu, kemudian buatlah sistem di setiap Anda ingin memulai bisnis.

Minimal dengan seperti ini Anda bisa fokus, dan semua cita-cita dapat tercapai.

Oleh sebab itu hal terpenting adalah…

Majulah terlebih dahulu, maka hal-hal lain akan diatur dalam tempo yang sesingkat-singkatnya

Mungkin inilah pertanyaan yang selalu memenuhi inbox Saya, terus terang saja Saya sendiri kebingungan dalam menjawab pertanyaan tersebut.

Ketika Saya menjawab “Caranya ikut workshop Saya” mereka justru marah sebab Saya dianggap hanya berniat menjual workshop saja.

Berbicara HOW TO GET RICH, tentu banyak step atau langkah-langkah yang harus dilewati.

Jika seseorang tidak berpikir panjang, pada akhirnya keinginan hanya akan jadi angan-angan yang membesar layaknya sebuah balon yang dapat meletus sewaktu-waktu.

HOW TO GET RICH, Anda perlu memiliki banyak skill, pengalaman serta mindset untuk mencapai hal tersebut.

Namun kebanyakan seseorang tidak ingin melewati langkah-langkah atau ingin kaya secara instan.

Ada satu prinsip yang Saya ingat dari mentor Saya.

Kalau boleh bercerita, saat itu kondisi Saya sangat terpuruk, tetapi kemudian Saya mulai mencoba untuk memulai lagi usaha dengan modal kartu kredit.

Dan ketika Saya mempelajari ilmu perbankan.

“Tercetuslah Sebuah Ide”

Saya pun berpikir jika cara ini dikombinasikan dan dikembangkan,

Maka secara teori, modal 1 MILIAR pun akan sangat mudah untuk didapat dalam kurun waktu 3 bulan saja

Namun ketika mau mempraktekan, nyatanya Saya masih RAGU

Bukan tanpa alasan, sebelumnya Saya pernah memiliki utang kartu kredit sebesar 350 juta, itupun hampir macet, dan tentu saja trauma itu masih ada.

Untunglah Saya memiliki seorang mentor yang mampu membangkitkan semangat yang sempat hilang.

Mentor Saya mengatakan,

“Ngapain dipikir, hajar dulu! Kita gunakan prinsip Bung Karno”.

Ia mengatakan ketika Bung Karno memerdekakan Indonesia, pernahkah beliau memikirkan siapa yang akan menjadi gubernur DKI Jakarta? Siapa yang menjadi Kapolri?

Tentu saja TIDAK.

Maka dari itu, yang terpenting adalah ACTION!

Bung Karno memerdekakan Indonesia saat ada kekosongan kekuasaan, dimana Jepang menyerahkan diri, artinya disitu ada momen yang tepat untuk memerdekakan Indonesia.

Jika dilihat dari sepenggal teks proklamasi, Bung Karno mengatakan “Dengan ini Saya nyatakan kemerdekaan Indonesia, hal-hal lain akan diatur dalam tempo yang sesingkat-singkatnya”.

Inilah yang menginspirasi Saya, ACTION!

Sebab jika Saya tidak mempraktekkan dan melangkahkan kaki maka 100% SAYA GAGAL

Tetapi jika Saya mempraktekkan, setidaknya ada kemungkinan 50% GAGAL dan 50% SUKSES

Prinsip inilah yang membuat Saya bangun dan sampai hari ini Saya sudah memiliki berbagai macam jenis usaha mulai dari kafe, restoran, penginapan dan lain sebagainya.

Apabila Anda ingin menjadi kaya,

Maka pikirkan mulai sekarang bagaimana cara agar omset Anda bisa meningkat 2x lipat

Jika Anda karyawan, pikirkan bagaimana penghasilan Anda bisa menjadi 2x lipat

Kalau Anda konsisten dengan pemikiran seperti ini, maka cukup 10 – 20 action saja mungkin hasilnya akan sesuai dengan yang Anda inginkan

Kali ini Saya akan sharing mengenai manfaat kartu kredit selain untuk modal bisnis terutama bagi para pemula atau newbie dimana garis besarnya akan Saya bahas di buku terbaru Saya yang berjudul…

CCR For Newbie

Sebenarnya Saya pribadi mengajarkan kartu kredit sebagai modal bisnis, namun tahukah Anda bahwa sebenarnya diluar sana terdapat banyak kegunaan lain dari kartu kredit itu sendiri, dengan catatan penggunaan yang produktif dan bukan untuk hal-hal yang sifatnya konsumtif.

Lalu apa saja manfaat-manfaat lain selain untuk modal bisnis?

Manfaat-manfaat lain selain untuk modal bisnis, antara lain :

Standby Loan atau sebagai Dana Cadangan

Ketika Anda mempunyai kartu kredit dan tidak Anda gunakan, maka sebenarnya fungsi kartu kredit masih sama yaitu untuk dana cadangan Anda, sebab kita sendiri tidak tahu apa yang akan terjadi dengan bisnis kita, diri kita atau masa yang akan datang.

Sebenarnya kata kunci ketika Anda mengikuti kelas di Credit Card Revolution sendiri adalah standby loan.

Kenapa?

Karena 95% Orang Hidup Tanpa Persiapan

Kartu Kredit sebagai Sarana Pembayaran Iklan facebook atau digital marketing

Ketika kita berbisnis, terutama bisnis yang sifatnya online Anda akan sangat mengandalkan yang namanya kartu kredit.

Hampir semua pembayaran dilakukan dengan kartu kredit, sebenarnya bisa saja menggunakan ATM, tapi menurut Saya hal itu sangat tidak efektif dan terlalu dipaksakan.

Saya pribadi menggunakan kartu kredit untuk membayar tools-tools yang nantinya akan digunakan untuk kebutuhan internet marketing yang Saya miliki, kemudian untuk membership subscribe dan komunitas luar negeri yang subscribenya berbayar.

Tidak hanya itu, Saya juga menggunakan kartu kredit untuk membeli beberapa audiobook untuk Saya pelajari.

Kartu Kredit untuk Pembelian Barang

Sebagai contoh Anda membeli mesin digital printing, tentu Anda akan kesulitan untuk mendapatkan kredit dengan barang sebesar itu, lagi-lagi kartu kredit bisa kita jadikan solusi untuk masalah ini.

Apalagi dengan adanya marketplace seperti toko*edia ataupun buka*apak. Marketplace tersebut memberikan penawaran cicilan sebesar 0% untuk 12 bulan. Dengan menerima tawaran tersebut Anda sudah bisa melakukan produksi dengan mesin tersebut.

Diluar itu sebenarnya masih banyak manfaat-manfaat lain yang bisa kita dapatkan dari penggunaan kartu kredit.

Maka dari itu “Gunakan Kartu Kredit secara Produktif !“

[ WARNING! Jangan gunakan kartu kredit untuk hal-hal konsumtif ]

Kali ini Saya akan membahas materi yang sedikit explicit dan sedikit berbau kontroversi, jadi bagi Anda yang berjantung lemah atau alergi terhadap utang, lebih baik jangan dibaca.

“Bagaimana utang bisa kita jadikan kekuatan untuk tetap fokus dalam bekerja”

Kenapa Saya menggunakan utang?

Karena Saya sadar, Saya adalah tipikal orang yang tidak tahan godaan alias boros.

Intinya Saya adalah golongan orang-orang yang tidak bisa menabung.

Apakah Anda orang seperti Saya?

Jika IYA, artinya kita berada pada track yang sama.

Tetapi Saya tahu kondisi, kemudian Saya berpikir “Kalau terus-menerus begini, maka Saya tidak akan pernah kaya”.

Akhirnya Saya memutuskan jika penghasilan Saya lebih, maka yang akan Saya lakukan adalah menambah utang.

Tetapi yang perlu digaris bawahi adalah Saya utang bukan untuk hal-hal yang tidak berguna ataupun konsumtif, tetapi Saya utang untuk berinvestasi seperti membeli properti.

Misalnya penghasilan bersih Saya sebesar Rp 15.000.000,- maka Saya akan mencari properti yang angsurannya kurang lebih kisaran Rp 7.000.000,- sampai Rp 8.000.000,-.

Dan ketika Saya membuka bisnis baru, otomatis penghasilan Saya bertambah, Saya akan kembali mencari properti dengan angsuran yang tidak melebihi penghasilan yang Saya dapat.

Untuk saat ini mungkin total angsuran Saya sudah seharga satu mobil innova.

Pertanyaannya “Apakah itu berat?”

Tentu Saja

Tetapi Saya tidak memandang itu sebagai angsuran, maka ketika Saya bekerja, Saya akan memfokuskan diri pada angsuran tersebut.

Perlu diingat kembali, angsuran tersebut berupa properti, jadi Saya menganggap membeli properti sebagai kegiatan menabung Saya.

Tidak sedikit orang menganggap bahwa Saya kerja dan hidup hanya untuk bayar utang.

Namun cara pandang Saya berbeda, ketika Saya berhasil membayar istilahnya Rp 200.000.000,- untuk angsuran, itu artinya “Saya telah berhasil mengamankan penghasilan Saya dengan berupa properti“.

Saya berpikir jika Saya tidak memiliki angsuran apapun dengan penghasilan ratusan juta, mungkin Saya akan jauh lebih khilaf dibanding kawan-kawan Saya, setiap hari jalan-jalan, membeli mobil mewah atau mungkin punya 4 istri (hehehe).

Tetapi kenyataannya saat ini Saya memiliki tanggungan dan semua penghasilan Saya fokuskan untuk membayar angsuran, itulah kenapa lifestyle Saya biasa-biasa saja.

Saya katakan sekali lagi bahwa setiap orang punya cara pandang masing-masing, ada seseorang yang ketika dalam tekanan maka otaknya akan semakin kreatif dalam berpikir.

Sebaliknya ada pula orang yang jika dalam tekanan, ia malah merasa ciut, takut dan susah untuk berkarya. Jika Anda orang seperti ini maka jalan ini bukanlah untuk Anda.

Tidak ada yang BENAR dan tidak ada yang SALAH

BENAR menurut Saya belum tentu BENAR menurut Anda

Tetapi dengan pendapatan yang sama, minimal Saya sudah mempunyai banyak aset saat ini

Saya berpikir bahwa 2 tahun lagi saat semua angsuran Saya lunas, maka akan cukup untuk persiapan di hari tua nanti.

Selagi Saya masih pada usia produktif dan masih mampu bekerja dengan baik, HAJAR!

Terus terang saja, angsuran-angsuran inilah yang membuat Saya tetap fokus, konsisten, terus berkarya dan terus berpikir dalam mengembangkan usaha yang Saya miliki.

Jadi jangan menganggap sebuah angsuran itu beban, kecuali Anda mengangsur untuk bayar utang kembali maka itu akan menjadi beban.

Sekali lagi ini adalah my style

Kalau Anda setuju silahkan, tidakpun it’s ok karena cara ini memang tidak untuk semua orang

Pada kesempatan kali ini Saya ingin sharing tentang bagaimana trik berbisnis gestun dan cara membuat customer merasa puas dan berpeluang untuk naik limit.

Beberapa waktu yang lalu Saya bertemu dengan alumni Saya di CCR dimana saat ini mereka sudah menjadi seorang pengusaha gesek tunai dan mempunyai satu kelas yang bernama GTR Advance.

Lalu apa bedanya GTR Advance dengan GTR ?

Di GTR Advance ilmu yang diberikan lebih kompleks terutama bagi Anda yang sudah memiliki bisnis gestun.

Lain dengan GTR yang Saya ajarkan, ilmu yang diberikan khusus bagi para newbie yang ingin membuka bisnis gestun.

Nah, Salah satu pengajar di GTR Advance adalah Ferry Right, beliau juga mempunyai peran dalam mencetuskan satu sistem yaitu ilmu pemondokan.

Apa yang membedakan bisnis gestun yang dikelola oleh kami dengan bisnis gestun diluaran sana?

Ferry mengatakan bahwa ia mempunyai satu kunci sukses dalam bisnis gestun, yaitu gestun pemondokan dan talangan yang dimiliki tidak jorok, jadi terbebas dari “virus-virus” yang sebetulnya ada pada EDC itu sendiri.

Sebagai seorang pengusaha gestun dan talangan, Anda tidak akan pernah tahu jika Anda tidak melakukan screening terlebih dahulu untuk mengetahui kapan EDC Anda ter-suspect.

Karena jika sudah ter-suspect maka kemungkinan EDC Anda bisa dicabut dan kartu kredit customer Anda akan susah untuk naik limit.

Jika dari kacamata seorang Edy Wijaya yang juga seorang pengajar di GTR Advance, beliau mengatakan bahwa sebenarnya yang terjadi diluaran sana adalah rata-rata orang mempelajari ilmu gesek tunai dengan cara otodidak. Akibatnya mereka tidak mengetahui mana yang benar mana yang salah.

Problemnya jika kita start dengan cara yang salah, kita tidak akan tahu ilmunya secara keseluruhan, sebab ilmu yang dipahami hanya setengah-setengah tanpa tahu detailnya seperti apa.

Bagaimana cara kita membuka usaha gestun?

Ferry mengatakan, yang pertama adalah dengan adanya modal, namun tanpa modalpun sebenarnya bisnis gestun tetap bisa dibuka.

Yang kedua, kita harus mempunyai EDC (Alat konversi dari sisa limit menjadi tunai).

Yang ketiga dan terpenting yang tidak semua pengusaha punya adalah KNOWLEDGE.

KNOWLEDGE sendiri akan kita ajarkan di kelas GTR Advance, salah satunya bagaimana kita membuka bisnis gestun dengan SOP yang benar, tidak menyalahi regulasi perbankan dan yang terpenting “tidak jorok”.

Tidak sedikit orang yang mungkin memiliki pengalaman lebih banyak dari kita terhadap industri ini, tetapi terkadang mereka tidak sadar jalannya sudah benar atau tidak, sehingga mereka tidak bisa membedakan mana yang benar-benar kesalahan dari mereka dan mana kesalahan dari pihak perbankan sendiri.

Jika kita geseknya “JOROK“, apa resiko yang akan didapat?

Ketika Anda terindikasi gestun yang jorok, yang pertama otomatis limit Anda tidak akan pernah naik. Ini salah satu resikonya.

Yang kedua kartu Anda bisa diblokir, ketiga EDC akan ditarik dan masih banyak resiko-resiko lain yang akan terjadi.

Kartu holder atau pemilik kartu mendapat resiko, merchant pun juga tidak akan lepas dari namanya resiko.

Jika Anda tipikal orang yang mencari gestun yang termurah, biasanya resikonya lebih besar dan tanpa disadari Anda terkena resiko tersebut.

“Saya bertahun-tahun memakai kartu kredit kok tidak naik-naik limit?”

ATAU

“Pak, sudah dipondokin kok tidak naik-naik?”

Sekarang kita tidak tahu historis Anda sebelum kartu dipondokin atau apa yang terjadi ketika Anda bergestun 4 – 5 tahun yang lalu.

Apa imbasnya jika gesekannya bagus?

Imbasnya tentu ada 2, dari sisi pemilik kartu dan merchant.

Jika dari sisi merchant, transaksi Anda akan mulus, artinya terima uang tepat waktu, tidak ada dana yang di hold dan tidak adanya transaksi yang dipertanyakan oleh pihak perbankan.

Itulah kenapa kartu kita bisa naik tanpa diminta dan sebaliknya ada yang istilahnya sampai ngemis-ngemis minta naik limit tapi nyatanya tidak naik limit.

Satu hal yang harus Anda pahami, “NAIK LIMIT ITU MISTERI” sebab historis penggunaan seseorang itu beragam.

Naik limit sendiri bergantung pada banyak aspek, Ferry sendiri menyampaikan bahwa aspek dasar memiliki 3 kata kunci yaitu pola pembayaran, pola transaksi dan yang terakhir adalah sisa limit.

Mari kita coba kembali ke zaman ketika Anda pertama apply kartu kredit. Saat Anda mengajukan, apa syarat yang diminta oleh pihak perbankan?

Tentu yang pertama diminta adalah KTP.

Jika seorang karyawan, kita harus melampirkan slip gaji dan jika seorang pengusaha kita harus melampirkan yang namanya mutasi, sebab hal ini bisa menunjukkan kemampuan bayar kita.

Lalu kenapa kartu kita dapat di acc? Sudah jelas bahwa kita punya kemampuan bayar yang bisa ditunjukkan melalui slip gaji.

Dan jika limit Anda naik, artinya..

“Bank mengindikasikan bahwa kemampuan bayar Anda semakin bertambah”

Lalu bagaimana kita bisa dianggap bahwa kemampuan bayar kita sudah bertambah?

Sebenarnya untuk mencari tahu caranya sangatlah simple dan sederhana.

Kita bisa ambil contoh dari pola pembayaran.

Bayar di tanggal cetak dengan bayar di tanggal jatuh tempo ditambah 1 hari

Kira-kira lebih bagus mana kemampuan bayarnya?

Sudah jelas bayar di tanggal cetak bukan?

Ini hal yang paling sederhana.

Ketika pola pembayarannya sudah bagus di tanggal cetak, bagaimana dengan pola transaksinya?

Misalnya yang dibayarkan Rp 20.000.000,- kemudian melakukan transaksi kembali Rp 20.000.000,- di hari yang sama dengan yang dibayarkan Rp 20.000.000,- tetapi dipecah menjadi 3 hari dalam transaksi.

Kira-kira mana yang lebih berpotensi untuk bisa naik limit?

Jadi kalau kita berbicara mengenai kenaikan limit, tentu banyak sekali faktor-faktor yang akan dipertimbangkan.

Oleh sebab itu jadilah pengusaha gesek tunai yang tidak hanya memberikan keuntungan secara sepihak

Lindungi customer sesuai dengan SOP dan tidak menyalahi aturan

Kali ini Saya akan membahas masalah mengenai OJK (Otoritas Jasa Keuangan) yang melarang terjadinya penambahan charge dari masing-masing merchant (penjual) kepada pembeli.

Pertanyaannya…

“Apakah hal itu efektifatau justru tidak efektif sama sekali?“

Sebelum kita masuk kedalam masalah, Saya ingin menceritakan bahwa dulunya terdapat 2 jenis hukum di Indonesia yaitu Das Sein dan Das Sollen yang diambil dari bahasa Belanda.

Das Sein adalah “SEHARUSNYA” dan Das Sollen adalah “SENYATANYA”.

Untuk Das Sein, Anda pasti paham bahwa prostitusi itu dilarang, tetapi kenyataannya masih banyak praktek prostitusi di negara kita.

Sama halnya dengan pelarangan gestun, nyatanya masih banyak orang-orang yang membuka bisnis gestun.

Inilah yang harus Anda pahami terlebih dahulu.

Kembali ke masalah pelarangan penambahan charge dari merchant kepada pembeli.

Merchant akan dikenakan potongan biaya senilai kurang lebih 1,8% di tiap kartu kredit yang di gesek oleh merchant.

Mungkin untuk beberapa usaha seperti restoran, kafe, hotel atau usaha yang tingkat keuntungan diatas 20% – 30%, maka charge senilai 1,8% biasanya akan ditanggung oleh perusahaan atau si penjual.

Tetapi kita tidak bisa hanya melihat dari satu sisi bisnis saja

Kita juga harus mengetahui terlebih dahulu apa unit usaha yang di kelola

Misalnya unit usaha seseorang adalah menjual handphone.

Anda harus paham bahwa keuntungan yang didapatkan tentu tidak sebanyak usaha restoran, sebab harga yang ditawarkan tentu bersaing dan pembeli juga akan mencari harga yang termurah.

Penjual seperti inilah yang pastinya merasa keberatan jika harus menanggung charge kartu kredit.

Maka dari itu sekali lagi kita harus paham mengenai konteksnya.

Sebenarnya OJK tidak perlu jauh-jauh untuk melakukan pelarangan penambahan charge.

Tidak sedikit marketplace–marketplace di Indonesia yang memberikan charge kepada pembeli pada setiap transaksi kartu kredit senilai 1,5% walaupun kita tahu nilainya tidak tinggi.

Maka sekali lagi kita harus bisa memahami dari segala sisi serta apa saja konteks-konteks yang ada agar tidak ada pihak yang merasa dirugikan atas aturan ini

Kali ini Saya akan menjelaskan sedikit mengenai materi yang secara detailnya akan Saya bahas di buku terbaru Saya yang berjudul CCR For Newbie.

Materi kali ini tentang “ Mengenal Jenis Biaya di Kartu Kredit ”.

Banyak dari kita tidak menyadari bahwa banyak biaya-biaya yang sebenarnya tidak kita ketahui tapi nyatanya kita terkena biaya itu.

Biaya Apa Saja Itu?

BIAYA KOMPONEN UTAMA

Biaya komponen utama sendiri terbagi menjadi beberapa bagian, antara lain :

BIAYA GESTUN

Setiap Anda melakukan gesek tunai, maka Anda akan dikenakan biaya ini, dan setelah Anda gesek tunai otomatis Anda akan mendapatkan uang secara tunai.

Jika Anda gesek kartu untuk membeli barang, maka ada beberapa toko yang membebankan charge kepada pembeli namun ada juga yang tidak.

Membebankan charge kepada pembeli sebenarnya tidak diperbolehkan, namun nyatanya penjual memiliki cara masing-masing untuk mendapat keuntungan secara lebih dengan membebankan charge kepada pembeli.

BIAYA FINANCIAL CHARGE

Biaya ini akan dikenakan ketika saat jatuh tempo Anda hanya membayar minimum payment, tidak membayar secara full payment atau Anda telat dalam melakukan pembayaran.

BIAYA TARIK TUNAI

Biaya ini hanya dikenakan ketika Anda menarik tunai lewat ATM. Biasanya sekitar 4% atau Rp 50.000,- dilihat dari nominal mana yang lebih besar.

Ada yang bertanya kepada Saya “Daripada gestun, lebih baik tarik tunai di ATM saja pak, bunganya kan lebih murah hanya 2,25%”.

Jawabannya jika Anda tarik tunai di ATM, maka Anda akan dikenakan 2 jenis biaya, yaitu biaya tarik tunai dan biaya financial charge.

Tetapi jika Anda gestun, Anda hanya akan dikenakan biaya gesek tunai saja.

BIAYA LAIN-LAIN

Selain biaya-biaya diatas, terdapat biaya lain-lain yang antara lain :

BIAYA IURAN TAHUNAN

Biaya yang diberikan pihak bank kepada nasabah setiap tahunnya, bahkan sekarang ada beberapa bank yang iuran di split menjadi iuran bulanan.

BIAYA KETERLAMBATAN

Biaya ini di sebut biaya late charge, artinya ketika Anda belum melakukan pembayaran saat sudah jatuh tempo, maka Anda akan terkena late charge.

BIAYA OVER LIMIT

Biaya ini dikenakan ketika Anda sudah mencapai over limit, dan saat ini hampir semua bank bisa over limit.

Zaman dulu jika limit Anda senilai Rp 50.000.000,- maka Anda tidak bisa menggunakan lebih dari nilai itu.

Tetapi lain dengan sekarang, saat ini bank justru mencari-cari biaya over limit, kalau tidak salah biayanya sebesar Rp 75.000,- . Cukup mahal bukan?

BIAYA CETAK TAGIHAN

Biaya ini dibebankan ketika Anda meminta tagihan dalam bentuk fisik atau cetakan, biaya yang ditangguhkan antara Rp 10.000,- sampai Rp 15.000,- .

BIAYA MATERAI

Biaya untuk materai.

CREDIT SHIELD

Biasanya dikenakan sekitar 0.6% dari setiap tagihan, tapi biaya ini bersifat optional.

Jadi biaya ini berupa asuransi yang tujuannya jika terjadi masalah, meninggal atau cacat tetap, maka semua tagihan akan tercover dengan yang namanya credit shield.

Inilah komponen biaya-biaya yang ada pada kartu kredit.

Untuk cara pembayaran kartu kredit, cara yang paling cocok adalah membayar di ATM.

Namun mungkin ada beberapa bank yang Anda sendiri tidak memiliki ATMnya, solusinya Anda bisa memakai fasilitas ATM bersama untuk melakukan pembayaran.

Saat ini ada 2 cara untuk melakukan pembayaran jika Anda ingin membayar via ATM.

Yang pertama masuk Menu UtamaLain-LainPembayaranKartu Kredit.

Misalnya Anda ingin membayar dengan nominal Rp 50.000.000,- maka Anda bisa langsung mencantumkan nominalnya.

Tetapi yang harus Anda pahami adalah jika Anda menggunakan cara ini, maka ketika Anda melakukan pembayaran hari ini, dana akan masuk 3 hari kemudian.

Yang kedua jika Anda menginginkan pembayaran secara real time, Anda gunakan cara pilih MenuTransferAntar Bank(Masukkan Kode Bank) (Masukkan Nomor Kartu Kredit) Transfer.

Tetapi kekurangannya ada batasan dalam pembayaran transfer dan tiap bank tentu mempunyai batasan nominal yang berbeda-beda dalam satu harinya.

Apa yang terjadi jika jatuh temponya tepat di hari Sabtu?

Ketika jatuh tempo tepat di hari Sabtu, maka jawabannya simple, Anda harusnya membayar sebelum hari itu.

Hal ini tentu tidak bisa dijadikan alasan, Anda akan tetap dikenakan biaya keterlambatan atau late charge, dan jika Anda terkena late charge, Anda juga akan terkena biaya financial charge. Biaya-biaya Inilah yang membuat tagihan Anda menjadi lebih besar.

Itulah kenapa Saya bicara jika Anda join di kelas Credit Card Revolution biayanya masih terbilang murah.

Sebab secara tidak sadar jika Anda sering telat melakukan pembayaran, maka akan banyak biaya yang dibebankan kepada Anda atau mungkin tagihan Anda yang besar.

Jika seperti itu, maka biaya Anda jauh lebih besar daripada biaya workshop Saya.

Oleh sebab itu bijaklah dalam menggunakan kartu kredit dan selalu pahami aturan-aturan yang ada

Beberapa bulan terakhir sempat ramai di berbagai media sosial atau pemberitaan online mengenai pelarangan double swipe pada kartu kredit, double swipe sendiri biasa di operasikan saat Anda sedang melakukan transaksi di pusat-pusat perbelanjaan.

Nah, disini Saya akan memberi sedikit pemahaman atau penjelasan tentang apa yang akan terjadi jika kartu kredit Anda di double swipe.

“Apakah data yang ada benar-benar bisa di gandakan?“

Kebetulan Saya memiliki mesin swipe. Saya pun sudah mempraktekkan dengan kartu yang Saya miliki.

Mesin swipe sendiri membantu Saya untuk mulai mencoba mengembangkan sebuah teknologi software untuk memanajemen bisnis gestun yang Saya miliki.

Fungsi mesin swipe adalah untuk merekam dan membaca data yang ada di pita (magnetic stripe) kartu kredit.

Ketika Saya mempraktekkan dengan menggesek kartu kredit ke mesin swipe, hasilnya muncul beberapa data pada layar yang sudah tersambung dengan mesin.

Data yang muncul antara lain :

– Nama Pemilik Kartu Kredit –

– 16 Digit Nomor Kartu –

– Expired Date atau Masa Berlaku Kartu Kredit –

Jadi jika dilihat dari data yang muncul sebenarnya data tersebut sudah tertera pada tampilan kartu kredit Anda, maka tidak akan terjadi masalah.

Ketika kartu kredit di swipe, sebenarnya ada sebagian data ter-encrypted di dalam kartu kredit, tetapi data yang ter-encrypted hanya bisa dibuka atau dilihat jika kita menggunakan pin atau sandi, cara kerja yang sama diterapkan pada ATM.

Kebanyakan di Indonesia sudah tidak menggunakan mesin swipe dan saat ini pun sudah ada beberapa teknologi yang digunakan.

Teknologi yang paling kuno adalah magnetic, maka dari itu bisnis gesek tunai diberi nama gestun, sebab cara kerjanya yang digesek.

Saat ini ada teknologi terbaru bernama RFID ( Radio Frequency Identification ).

Cara kerja RFID hanya dengan menempelkan kartu kredit Anda ke mesin dan teknologi ini juga digunakan pada E-KTP ataupun E-Flazz.

Hanya saja di Indonesia teknologi RFID masih jarang sekali ditemui.

Kembali ke pokok permasalahan double swipe.

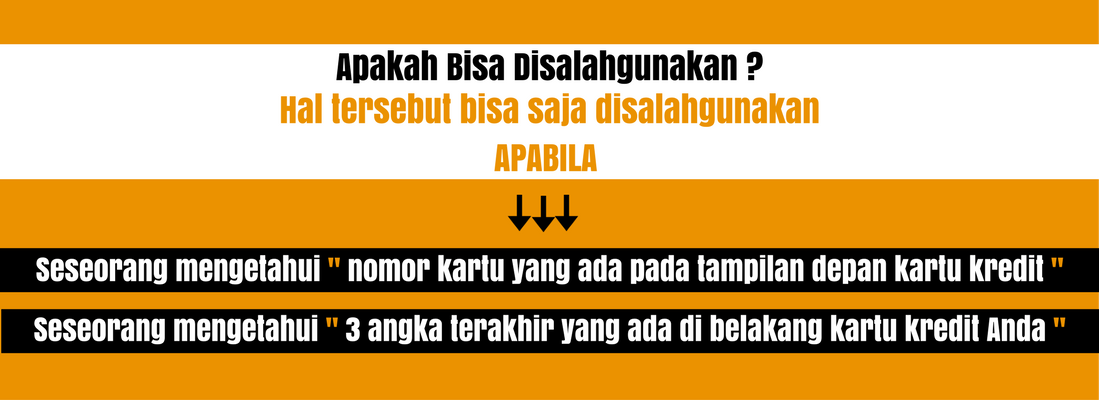

Jika seseorang mengetahui hal-hal diatas, maka ia pun bisa menyalahgunakannya untuk bertransaksi online, terutama transaksi online portal luar negeri yang tidak terdapat OTP, lain dengan portal dalam negeri yang sudah menggunakan teknologi OTP.

OTP sendiri adalah One Time Password, artinya password yang akan di kirim ke ponsel kita untuk kebutuhan verifikasi

Tetapi jika seseorang hanya mengetahui data yang ada pada tampilan depan kartu kredit, maka tidak akan terjadi masalah.

Yang terpenting amankan 3 nomor terakhir yang terdapat di belakang kartu kredit Anda

Kemudian bagaimana langkah preventif yang bisa kita lakukan supaya orang tidak men-swipe atau menyalahgunakan kartu kredit kita?

Saya akan memberikan satu tips sederhana, Anda tinggal siapkan stiker label dan gunakan stiker label atau stiker apapun untuk menutup 3 angka terakhir yang ada dibelakang kartu kredit Anda.

Jika sudah Anda tutup dengan stiker, maka orang tidak akan bisa men-swipe kartu kredit Anda.

Pada kesempatan kali ini Saya ingin menjelaskan sedikit mengenai apa yang harus kita lakukan ketika pertama kali mendapatkan kartu kredit.

Apa yang harus dilakukan?

Penjelasan kali ini sangat penting khususnya untuk para pemula atau newbie.

Tidak sedikit mereka yang melakukan apply kartu kredit harus melalui perjuangan yang luar biasa.

Padahal masalah sebenarnya belum berhenti sampai di situ saja, justru masalah tersebut baru akan di mulai ketika Anda sudah memegang kartu kredit.

Saat pertama kali Anda mendapat kartu kredit, kartu tersebut harus Anda aktivasi terlebih dahulu untuk bisa Anda gunakan.

Bagaimana Cara Mengaktivasi Kartu Kredit?

Terdapat 2 cara aktivasi, yaitu via call dan via sms.

Untuk via sms biasanya Anda akan mendapatkan petunjuk atau panduan yang ada di dalam amplop kartu kredit yang masih tersegel rapi.

Hal yang perlu Anda perhatikan adalah ketika Anda akan berkirim pesan, usahakan Anda mengirim pesan melalui nomor ponsel yang Anda daftarkan.

Tidak sedikit kejadian, pihak bank langsung melakukan autoblocking ketika Anda mendaftar dengan nomor ponsel A, tetapi saat aktivasi Anda menggunakan nomor ponsel B.

Mungkin hal ini terlihat simple, tetapi dampak yang Anda dapatkan tentu tidak sesederhana itu.

Setelah Anda aktivasi, kartu sudah bisa Anda gunakan.

Mudah Bukan?

Tetapi jangan senang dulu. Saat ini bank menerapkan probation atau masa percobaan bagi pengguna baru kartu kredit.

“Anda harus berhati-hati di 6 bulan pertama, terutama di 3 bulan pertama“

Jangan karena Anda sudah berhasil mendapat kartu kredit kemudian Anda langsung menggunakan 90% dari limit. Hal ini nantinya akan berdampak pada pemblokiran.

Pemakaian tiga bulan pertama maksimal di angka 50%, kemudian pada enam bulan pertama pemakaian maksimal di angka 70%, pastikan tidak melanggar aturan ini sebab jika Anda melanggar aturan ini, konsekuensi yang paling parah adalah kartu Anda akan diblokir secara tiba-tiba.

Selain penggunaan yang masih di batasi, jangan sampai terlambat untuk melakukan pembayaran pada enam bulan pertama, jika hal ini tidak Anda perhatikan maka limit kartu Anda akan susah untuk naik.

Sebaliknya jika dalam 6 bulan sampai 1 tahun traffic pemakaian Anda bagus, mulai dari pemakaian yang di batasi hingga pembayaran yang tepat waktu, biasanya dalam tahun-tahun berikutnya limit Anda akan lebih mudah untuk naik.

Selain hal yang Saya jelaskan tadi, yang perlu Anda perhatikan adalah billing tagihan.

Pada billing tagihan yang harus Anda perhatikan adalah tanggal cetak dan tanggal jatuh tempo.

Apa itu tanggal cetak?

Tanggal cetak adalah tanggal bank melakukan totalan.

Bank memberikan jeda waktu kurang lebih 15 hingga 20 hari untuk tanggal jatuh tempo.

Misalnya Anda hutang kepada Saya, lalu kita melakukan totalan pertanggal 20, maka setelah itu akan keluar jumlah totalannya.

Kemudian Saya memberikan waktu atau jatuh tempo sampai tanggal 5 untuk membayar hutang. Inilah yang harus Anda pahami, yang namanya tanggal jatuh tempobukanlah tanggal waktu bayar, tetapi tanggal terakhir untuk membayar.

Karena tidak sedikit pengguna kartu kredit menganggap bahwa tanggal jatuh tempo itu adalah tanggal waktu bayar, akhirnya mereka membayar “ontime” pada tanggal jatuh tempo, padahal nyatanya tanggal jatuh tempo adalah tanggal terakhir untuk membayar.

Walaupun kartu kredit itu simple, tetapi ilmu yang diterapkan sangat penting untuk kita pahami.

Jika Anda tidak mengetahui hal-hal kecil semacam ini, maka yang terjadi adalah Anda akan mengalami kesulitan dalam pemahaman maupun pemakaian.

Satu trik sederhana yang Saya gunakan adalah dengan menggunakan stiker label, tuliskan TC (Tanggal Cetak) dan TJ (Tanggal Jatuh Tempo) pada stiker lalu tempel pada kartu kredit Anda.

Saat Anda menuliskan TC, tambahkan 1 hari (H+1) dari tanggal yang Anda lihat pada billing tagihan.

Kenapa? Karena beberapa kasus ada tanggal yang jatuh tepat di hari raya atau hari-hari besar lainnya maka tanggal cetak biasanya akan maju satu hari.

Kemudian untuk TJ, kurangi 2 hari (H-2) dari tanggal yang Anda lihat pada billing tagihan.

Kenapa? Karena terkadang tanggal jatuh tempo itu maju.

Misalnya tanggal cetak yang tertera adalah tanggal 20, kemudian tanggal jatuh tempo 45 hari setelah tanggal cetak. (Di satu tahun ada jumlah tanggal yang berbeda-beda dalam tiap bulan [29,30,31]).

Tempel stiker label tersebut pada kartu kredit Anda, that smooting but it’s works.

Artinya ketika Anda melihat kartu kredit Anda di dalam dompet, Anda akan mengingat TC dan TJ kartu kredit Anda.

Anda harus paham bahwa jika kita melakukan gesek setelah tanggal cetak, maka kita bisa menambah waktu periode jatuh tempo menjadi 45 hari, sebab jika kita menggesek setelah tanggal cetak maka kita akan mengikuti cetakan bulan depan.

Dan kalo kita ikut cetakan bulan depan itu berarti tanggal jatuh temponya 2 minggu setelah tanggal cetak, artinya Anda mempunyai gross periode 45 hingga 50 hari dari waktu pemakaian hingga waktu jatuh tempo.

Tetapi jika Anda melakukan gesek sebelum tanggal cetak, maka Anda hanya punya gross periode hanya 2 minggu.

Jadi inilah hal-hal yang harus Anda pahami.

Untuk masalah billing tagihan, Saya menyarankan Anda untuk minta di kirim via email, buat email khusus untuk billing tagihan, tujuannya agar tidak tercampur dengan email pribadi Anda.

Kenapa via email?

Karena di dalam kartu kredit, setiap Anda mengirim billing tagihan maka Anda akan terkena chas antara Rp 10.000,- sampai Rp 15.000,-.

Bayangkan jika Anda memiliki 10 kartu kredit

Berapa biaya yang Anda keluarkan setiap bulannya ?

Selain itu billing tagihan akan tercetak kisaran 2-3 hari setelah tanggal cetak Anda terima, dengan begitu Anda bisa mengatur pembayaran kartu kredit sedini mungkin.

Tetapi jika billing tagihan datang lewat kurir, kita tidak akan tahu kapan billing tersebut kita terima.

Maka dari itu saran Saya rubahlah kedalam email dan buatlah satu email khusus hanya untuk billing tagihan Anda.